Fűtő/hűtő és szellőztető rendszerek kötelező energetikai felülvizsgálata

![]()

| Beszerzési érték: | 490 | Mrd Ft |

|---|---|---|

| Projektek száma: | 9075 | db |

| Ügyfelek száma: | >4500 | |

| Villamos energia: | 11350 | GWh |

| Földgáz energia: | 2340 | Mio m3 |

| Elért meg- takarítás: | 47 | Mrd Ft |

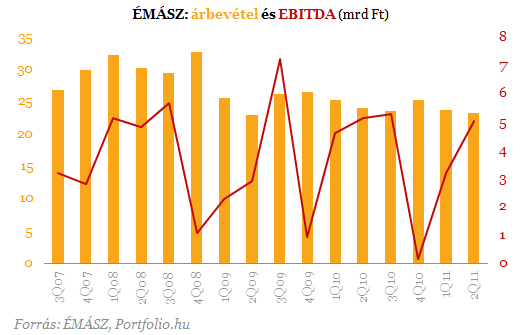

Nem sikerült valami jól a második negyedév a hazai tőzsdei áramszolgáltatóknál, az Elmű és az Émász is jelentős, 22 illetve 38%-os profitvisszaesést könyvelhetett el az időszak során. Ebben elsősorban a társaságok eredménykimutatásaiban jelentős súlyt képviselő részesedési eredmény csökkenése és a különadó miatt az egyéb ráfordítások megugrása játszott szerepet.

Tegnap, piaczárást követően publikálták második negyedéves eredményeiket a hazai tőzsdén forgó áramszolgáltatók. A dokumentumokból kiderül, hogy az Elmű és az Émász is 6%-kal értékesített kevesebb villamos energiát április-június között, mint a tavalyi év azonos időszakában. Mindkét társaság a nem lakossági felhasználás esetében szembesült jelentősebb visszaeséssel, az Elműnél 14, az Émásznál pedig 15%-os volt a csökkenés.

Az üzleti felhasználók körében mutatkozó forgalmi csökkenést a korábbi jelentésekben is megemlített okokkal magyarázzák az áramszolgáltatók. Az egyik ilyen a Magyar Áramszolgáltató Kft.-hez történő átszerződés: bizonyos ügyféligények rugalmasabb kiszolgálása érdekében a MÁSZ számos üzleti partnert vett, és vesz át a társaságoktól, azonban részét képezi a vállalatcsoportnak, az Elmű és az Émász is 50%-os részesedéssel rendelkezik benne. A másik ok a visszaesésben a gazdasági válság okozta kereslethiány, a termelő-szféra gyengélkedése, valamint a fokozott energia-takarékosság.

A lakossági felhasználók körében a villamosenergia-értékesítés volumene lényegében stagnált.

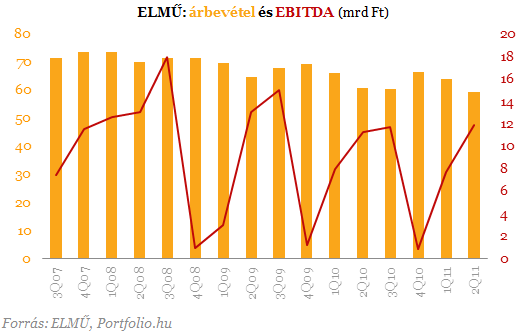

A bevételek alakulását az értékesített villamos energia mennyiség mellett természetesen az árak alakulása is befolyásolta. Az egyetemes szolgáltatói szegmensnél 2011. februártól emelkedtek az értékesítési árak, ez azonban nem volt elég ahhoz, hogy a csoportszintű árbevételt növelje. A versenypiaci szegmensnél ugyanis csökkent az értékesítés árbevétele, amit a fogyasztói árak változása, a forint erősödése és az értékesített mennyiség csökkenése magyaráz. Mindezek következtében az Elműnél 2, az Émásznál pedig 3%-kal csökkent a konszolidált árbevétel az idei második negyedévben.

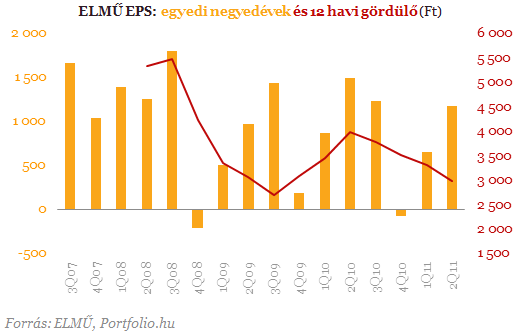

A mérsékelt árbevétel visszaesést az Elmű költségcsökkentésekkel ellensúlyozni tudta, így itt az EBITDA 5, az üzemi eredmény pedig 6%-kal emelkedett. Az Émásznál ezzel szemben kismértékű, 2 illetve 4%-os csökkenés mutatkozott EBITDA és üzemi eredmény soron. Amit külön is érdemes kiemelni, az az egyéb üzemi ráfordítás sor, ahol a különadó miatt az Elműnél 78, az Émásznál pedig 51%-os növekedés volt megfigyelhető.

A számokat emellett az is lefelé húzta, hogy az áramszolgáltatók eredménykimutatásaiban jelentős súlyt képviselő részesedési eredmény nagymértékben csökkent (az Elmű esetében 84, az Émásznál pedig 74%-kal).

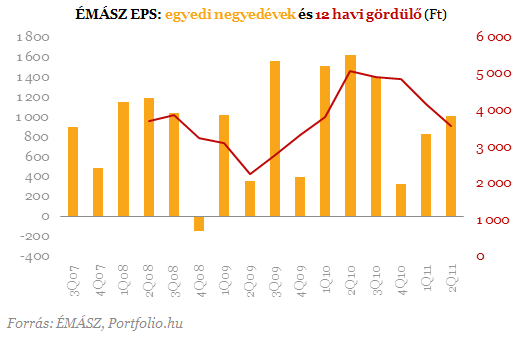

Ennek hatására alsó soron is komoly visszaesés mutatkozik, az Elmű adózott eredménye 22, az Émászé pedig 38%-kal lett kevesebb, mint a bázisidőszakban.

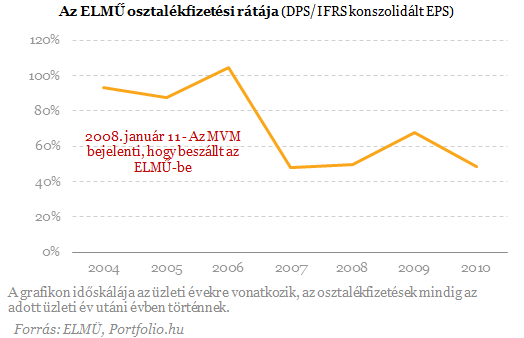

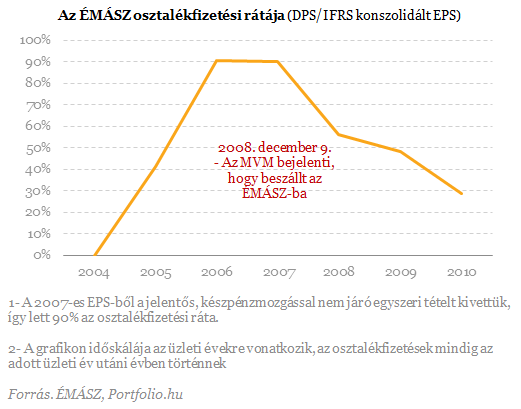

Mindez nem jó hír a befektetőknek, az áramszolgáltatóknál meg különösen igaz ez, a piac ugyanis a részvényeket elsősorban osztalék alapon árazza. Szokásos feltételezésünkkel élve (a két társaság eredménye az év hátralévő részében már nem változik a bázisidőszakhoz képest, és mindegyikük a tavalyi évhez hasonló osztalékfizetési rátát alkalmazza), akkor az Elműtől 1 433, az Émásztól pedig 1 030 forintos osztalékot várhatunk a 2011-es év után. A papírok legutóbbi záróárával számolva azonban ez mindössze 6%-os osztalékhozamnak felel meg mindkét esetben.

Ezek alapján a papírok nem tűnnek versenyképesnek, hiszen például a Magyar Telekom 10% körüli osztalékhozammal forog.