Fűtő/hűtő és szellőztető rendszerek kötelező energetikai felülvizsgálata

![]()

| Beszerzési érték: | 490 | Mrd Ft |

|---|---|---|

| Projektek száma: | 9075 | db |

| Ügyfelek száma: | >4500 | |

| Villamos energia: | 11350 | GWh |

| Földgáz energia: | 2340 | Mio m3 |

| Elért meg- takarítás: | 47 | Mrd Ft |

Az amerikai és európai gázpiac történelmi okokból eredően eltérő karakterisztikát mutat. Mint mindenben, az amerikaiak imádnak piaci, tőzsdei alapon kereskedni, míg Európa - konzervatívabb politikát követve - inkább a nagyobb energiabiztonságra törekszik és hosszú távú (kétoldalú) szerződéseket köt beszállítóival. Brüsszel kb. tíz évvel ezelőtt indított harcot a gázipari társaságok hegemóniájának megtöréséért, hogy szabad piaci feltételeket teremtsen Európában is. A cél egy átlátható, transzparensen működő rendszer létrehozása, amely a gázt nem az olaj helyettesítőjeként kezeli, és amely versenyre készteti a piaci szereplőket értünk, a fogyasztókért. Valami olyasmi, mint ami Amerikában működik, de mégis európai. Miért van erre szükség? Mit tud az amerikai piac? És mi a helyzet Európában?

Történelmi okokra vezethető vissza például, hogy az amerikai piacon már a kezdetekkor társaságok egész sora szerepelt a piacon, míg az európai fejlődés inkább a kevesebb, de annál erősebb társaságok kialakulásához vezetett. Szintén komoly különbség fedezhető fel a két kontinens gázhálózatai között is. Az Atlanti-óceán túlpartján a vezetékek kiterjedt hálózata lehetővé teszi, hogy a gázt - kis túlzással - bárhova el lehessen juttatni a kontinensnyi államszövetségben, míg Európában - főleg itt a keleti végén - még a legalapvetőbb összeköttetések is hiányoznak az országok között. Természetesen a nyugat-európai térségben jobb a helyzet, de a legtöbb esetben ott is szűkösek a határkeresztező kapacitások.

Az amerikaiak már a hetvenes évek végén nekikezdtek gázpiacuk liberalizációjának és a mai napig finomítják rendszerüket, amely előrevetíti számunkra - Európaiak számára -, hogy itt is eltarthat még egy darabig, míg valódi versenypiac alakulhat ki a gázszektorban. Ráadásul a fundamentumok is nagyban különböznek. Az észak-amerikai modell elindítása idején a kontinens közel önellátó volt, a kereskedés nagy része USA és Kanada között zajlott. 1979 előtt az USA-n belül az államok közötti gáz elsődleges értékesítési ára (termelői) kontrollálva volt, ami a közel-keleti olajakciók miatt rendkívül versenyképessé vált - túlzott keresletet generálva. Az amerikai termelők azonban a nyomott árak miatt nem voltak érdekeltek a további kapacitásbővítésben, ezért a nagyobb keresleti kilengéseket csupán kanadai importtal lehetett pótolni, ami viszont ott - reguláció híján - felhajtotta az árakat, így lökést adva a kanadai gáziparnak. Más szemszögből ez versenyhátrányt jelentett a kanadai ipar többi szereplője számára, akiknek így már többet kellett fizetni a gázért, mint az USA-ban lévő vállalatoknak. A kanadaiak szintén szabályozták a saját gázpiacukat, olajár-indexálást vezettek be és az exporton nyert profitot szétosztották az ország gáztermelői között. 1980-ban már a kanadai állam intézett minden exportot, kereskedői szerepet betöltve a gáztermelők és az exportpiacok között.

Eközben Amerikában megszűntették az ársapkát - erre később Kanadában is sor került -, ami a gázhiány miatt komoly lökést adott a kitermelések fejlesztésének. Az amerikaiak ezzel párhuzamosan megszűntették a take-or-pay szerződéseket is (a vevőnek akkor is fizetni kell, ha nem kívánja átvenni az összes árut), így a piaci mechanizmusok minden addiginál jobban működhettek a gáziparágban. Ennek hatására a drágább kanadai gázbehozatal is visszaesett.

Törvényi szabályozás által 1985-ben vált először lehetővé a csővezetékekkel rendelkező társaságok számára, hogy csupán szállítási szolgáltatást ajánlhassanak a vevőik számára. (Klasszikus esetben a gázt megvették a kitermelőtől, majd a saját vezetékeiken keresztül szállították el vevőikhez, ahol értékesítették azt.) Annak ellenére, hogy az új rendelkezésben foglaltak nem voltak kötelező érvényűek, megindult a profilszűkítés a vezetékkel rendelkező társaságoknál. Az amerikai energiapiac nagyhatalmú szabályozója, a FERC (Federal Energy Regulatory Commission), meghatározta a szállításért cserébe kérhető minimum és maximum tarifákat, majd minden mást a piaci szereplőkre bízott.

1992-ben a FERC egy újabb döntésében már megkövetelte a szállítói üzletágak leválasztását a csővezetékeket üzemeltető társaságokról, egységes feltételeket biztosítva ezáltal a piacon kereskedő összes cég számára. A szállítás megmaradt a hatóságok szabályozása alatt, a kereskedelem pedig kikerült a szabadpiacra.

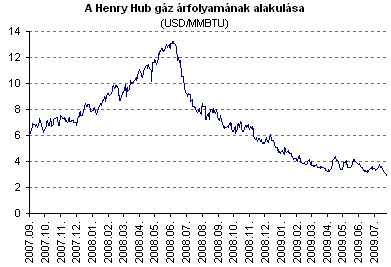

A vezetékeket összekötő csomópontok (hub) közül azoknál, ahol egyaránt nagyszámban jelentek meg az eladók és a vevők kereskedelmi terek jöttek létre (pl. államokat keresztező vezetékek találkozásánál, fontos termelési területek közelében vagy ahol koncentrált vásárlóerő mutatkozott). Ezekből jelenleg 38 található Észak-Amerikában, köztük a legkiemelkedőbb forgalmat a Henry Hub bonyolítja - ez az NYMEX-en kereskedett gáz szállítási pontja. Az itt publikált árak jelentik a viszonyítási pontot az amerikai piacon.

E terek legfontosabb jellemzője, hogy a kereskedés során kialakuló ár a valós piaci viszonyokat tükrözi, fontos információkat szolgáltatva ezzel az iparág szereplőinek.

A tartósan magas árak zöld jelzést adhatnak a fejlesztéseknek, míg egy alacsony árszínvonal kialakulása esetén a gáztársaságok akár be is szűntethetik a kitermeléseiket. (Ez most be is következett a recesszió alatt: a 2008. szeptemberi 1600 amerikai gáztermelő kútból idén nyárra már csak 665 maradt működésben.)

Emellett, a Henry Hub-hoz is hasonló csomópontokon keresztül történik a vezetékrendszer kiegyenlítése, a gáz továbbítása, valamint igény esetén a tárolása is. Minden esetben komoly tárolói kapacitások tartoznak a hubokhoz - így biztosítva rugalmas szolgáltatásokat az ügyfelek számára.

Mi az, ami az amerikai piacon megvan, de Európából hiányzik? A Nemzetközi Energiaügynökség (IEA) által készített - a témát tárgyaló - anyagban a következő pontokban határozta meg az észak-amerikaihoz hasonló likvid piac létrejöttének feltételeit:

Ezenfelül fontos, hogy a listázott feltételek mellett megvalósult piactereken (akár valós, akár virtuális) lehetőség legyen gyorsan és rugalmasan kereskedni - vagyis megfelelő számú és erősségű szerepló közreműködése a piacon.

Európát tekintve már az első ponton megbukik a dolog. A források eléréséről talán szót sem kell ejteni, főleg nem itt a keleti végen, ahol a forrással kapcsolatos többes szám használata már majdhogynem eufémizmus. Magyarország esetén az orosz függőség vitathatatlan, a diverzifikálást szolgáló Ausztriából érkező HAG-vezetéken is a legtöbb esetben orosz gáz érkezik (reexport), ráadásul a szomszédos országokat összekötő vezetékek is hiányoznak - bár itt a jövőben fejlődés várható. A magyar-horvát és magyar-román interkonektorok építése hamarosan elindulhat, a Szlovákiába és Szlovéniába menő vezetékeket pedig már tervezik.

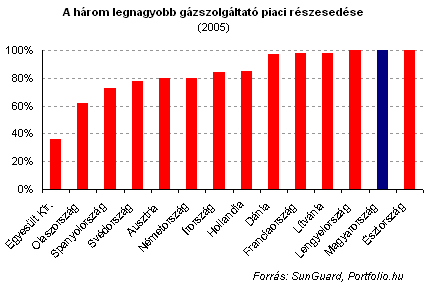

A megfelelő számú szereplő megint csak hiányzik, a Bizottság által készített idei jelentés szerint a három legnagyobb kereskedő a tagállamok közel felében 90%-os vagy még annál is nagyobb piaci részesedéssel rendelkezik.

Tovább nehezíti a helyzetet, hogy a legtöbb vezeték a hosszú távú szerződések miatt le van terhelve, ezért az új belépők számára viszonylag kevés tér adatik a szabaddá vált gázmennyiségek prompt szállítására. Ez a helyzet egyébként tökéletesen megfelelt az európai energiamamutoknak, akik ezért nem is nagyon aktivizálták magukat a szállítói infrastruktúra fejlesztésében. Nem egyszer az is előfordult, hogy tényleges szállítások nélkül foglaltak le kapacitásokat, ezzel gátolva az új versenytársak piacra lépését. Erre később szabályt is kellett hozni, ami szerint ha valaki nem végez tényleges szállítást az előzetesen megvásárolt kapacitás fejében, akkor a rendszerirányító azt szabadon tovább értékesítheti harmadik fél számára - megtartva az eredetileg kifizetett összeget is.

Pontosan az ilyen versenytorzító tevékenységek miatt igyekszik az Európai Bizottság a vertikálisan rendeződött gáztársaságokról leválasztani a szállítói tevékenységet, hogy azok ne hátráltathassák a szabad kereskedelmet, valamint a jövőbeni fejlesztéseket.

Habár a Bizottság már régóta küzd az évtizedek alatt kialakult energia status quo felszámolásáért, a legutóbb jóváhagyott ún. harmadik energia csomagban továbbra is nyitva hagyta a kis kaput - főként a francia és német lobbi eredményeként -, így a Közösség továbbra sem kötelezi egyik energiacéget sem a gázszállítói üzletágak eladására. Az EU végső döntése szerint elég a szállítói üzletágakat csupán jogilag és működésükben leválasztani a cégekről, igaz, az ez utáni működésük szigorú hatósági felügyelet mellett zajlik majd.

Az Unió legfejlettebb gázpiaca és egyben mintapéldája is az Egyesült Királyságban található, az ottani gázszállító társaságot már 1997-ben leválasztották a piacon monopolhelyzettel bíró British Gas-ról. (Az EU csak ’98-ban hirdette ki az első gázdirektíváját.) A szállítókapacitások a legtöbb esetben aukciókon keresztül kerülnek kiosztásra (elsődleges piac). Aki itt kimaradt, az már csak a másodlagos piacon vásárolhat - azaz kibérlheti az aukción nyert cégektől a ki nem használt kapacitásokat.

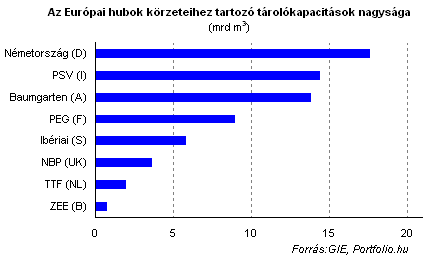

A brit piac - Európában példa nélküli - likviditásához hozzájárul, hogy a virtuális kereskedési pontot jelentő NBP-nek (National Balancing Point) kiemelkedően jó ellátási lehetőségei vannak a földrészen. Az NBP-n keresztül elérhetőek az északi-tengeri brit és norvég gázmezők, de a holland és belga hálózatok elérése sem lehetetlen, mióta megépült a szigetországot és a belga Zeebrugge-t összekötő BBL vezeték.

Az NBP-n lehetséges futures ügyletek kötése, valamint a napon belüli (OCM) kereskedés is. Az itt kötött szerződések 60%-a már nem hagyományos olaj-indexálást használ, hanem hub-árazást, vagyis a gáz árát a mindenkori kereslet és kínálat viszonya határozza meg. (Bővebben lásd alább.)

Hasonlóan jól működő piac a kontinensen csak Belgiumban (Zeebrugge) és Hollandiában (TTF) található, bár a belgák esetében meg kell jegyezni, hogy az északi-tengeri gáz hagyományos útja rajtuk keresztül vezet Németországba és Franciaországba, ezért a keleti irányú szállításokba az új belépőknek semmi esélyük bekapcsolódni.

A németek köztudottan nem bíznak a liberalizációban, és ebből kifolyólag talán az egyik legaktívabb ellentevékenységet folytatták a Bizottság munkájával szemben. Németországban hosszú ideig nem zajlott spot-kereskedés, annak ellenére, hogy az Egyesült Királyság után a második legnagyobb gázfogyasztással rendelkezik Európán belül, és habár az elmúlt években történtek előrelépések, de a hub-kereskedés továbbra is csak marginálisnak tekinthető. Ennek legfőbb oka a már korábban tárgyalt szűkös szabad szállítókapacitások, valamint a német piac egységének hiánya.

Például, míg a hasonló fogyasztással bíró briteknél egy (közös) gázpiac van, addig Németországban 2007-ben 21 különböző rendszer működött egymás mellet, amit nemrégiben nyolcra sikerült lecsökkenteni - ezek közül kettő bír nagyobb piaci erővel. Elemzők szerint a német piac lehet a jövőbeni európai gázpiac legfontosabb pontja, amennyiben képesek lesznek létrehozni a piaci verseny alapvető feltételeit, és integrálni hálózataikat.

Érdekes képződmény ebből a szempontból az osztrák Baumgartenben létrehozott CEGH, amely csupán egyetlenegy ellátóval rendelkezik a Gazprom személyében. Baumgartent a nyugat-európai piac kapujának szánják az oroszok, innen szeretnék értékesíteni gázukat a jól fizető piacok felé.

A képlet igen egyszerű volt a CEGH 2005-ös megalapításakor, az OMV rendelkezett az infrastruktúrával, amit a Gazprom látott el gázzal, így nem volt kérdés, hogy a kereskedési tér milyen tulajdoni struktúrában alakuljon meg. Annak ellenére, hogy a nyitást követően a CEGH az egyik legnagyobb növekedést produkálta a kereskedés volumenében, a hub forgalma még továbbra sem tekinthető számottevőnek az európai gázpiacon. (Magyarország is ezzel csomóponttal áll összeköttetésben a HAG vezetéken keresztül.)

A franciáknak, spanyoloknak és az olaszoknak szintén megvannak a saját hubjaik, így Európát jelenleg 8 nagyobb gázelosztói térségre lehet felosztani. Ezek sok esetben további alrendszerekre oszlanak, amelyek között ugyancsak hiányzik a megfelelő összeköttetés - ezzel hátráltatva az egységes rendszerirányításban rejlő optimalizálási lehetőségeket.

Minden régió esetében komoly hálózati fejlesztéseknek kell még ahhoz megtörténnie, hogy a jövőben egy valóban jól működő, likvid európai piacot kaphassunk, ahol a gáz árát a kereslet és kínálat kapcsolata vezérelheti majd

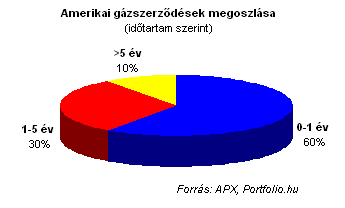

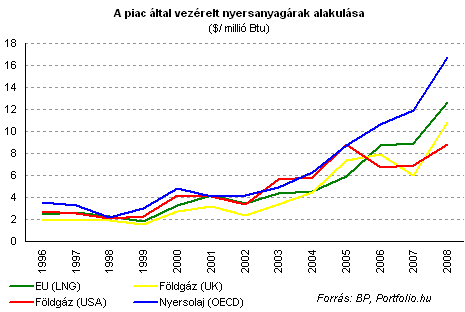

A legsarkalatosabb kérdés az európai piacon a földgáz árazása, valamint a szerződések hossza. Az Amerikában kötött szerződések nagyobb része már egy éven belülre szól és majd minden esetben hub-árazást követ, így az ott kereskedő társaságok a piaci igényeknek megfelelően folyamatosan karbantartják szerződés-portfóliójukat. Ezzel szemben Európa nagy részén még mindig a hagyományos hosszú távra szóló, olaj árához kötött szerződések vannak túlsúlyban. Vagyis kötnek egy szerződést 10-20 évre, az árképzést az olajtermékekhez kötik, aztán hátradőlnek - maximum pár évente újratárgyalnak egy-két pontot.

Az olajár-indexálásra több logikus érv is van, valamint biztonsági garanciát is jelent egy olyan párszereplős energia piacon, mint ami Európában van. Ilyen garancia például, hogy az olaj árára a gázpiac egyik felének sincs ráhatása, így a piaci szereplők nem tudják - közvetlenül - manipulálni az árakat. Logikus érv volt annak idején, hogy a két terméket viszonylag könnyen lehetett helyettesíteni egymással, de mára az olaj alapú energiatermelés (elektromos áram, fűtés) nagyon visszaszorult, ebből a szempontból a szén mára inkább jelent versenytársat, mint az olaj. (Már volt rá példa a nemzetközi gyakorlatban, hogy a gáz árát - részben - a szénhez kötötték.

Az energiatermelés különösen azért fontos e kérdésben, mert ez az a szektor, ahol a gázfogyasztás legdinamikusabb emelkedését prognosztizálják - legalábbis a nyugati világban.

A kitermelések kapcsán még mindig él a szoros összefonódás a kőolaj és a földgáz esetében, mert az esetek nagy részében ugyanazok a cégek végzik mindkét termék kitermelését. Vagyis ha a gáz ára lecsökken - nem hoz elég profitot -, előnyösebb olajmezőkbe invesztálni. Így csökken a piacra kerülő gáz mennyisége, ami automatikusan megemeli a gáz árát - közel az olaj árszintjéhez

A történethez hozzátartozik, hogy a földgáz kitermelésének költségei alacsonyabbak, mint az olajé (egységnyi mennyiségre vetítve), azonban a gáz szállítása és tárolása sokkal nehézkesebb. Ez a kényelmetlenség okozza a földgáz spot árának relatíve nagyobb volatilitását az olaj árával szemben, hiszen a földgáz kevésbé készletezhető. Amennyiben zavar támad az ellátásban - a fogyasztók folyamatos ellátása érdekében - a gáztársaságoknak nem sok idejük és lehetőségük van az árak mérlegelésére. Ezért ha nem várt esemény merül fel a gázpiacon, akkor a gázszolgáltatók hamarabb nyúlnak mélyebbre a zsebükben. (Ez persze fordítva is igaz)

Mindezen logikus érvek mellett természetesen jelen van a versenytorzító hatás is, és az Európai Bizottság szerint ez dominál. Például volt arra példa a múltban, hogy az amúgy szűkös gázellátás ellenére több társaság is azért halasztotta el a beruházásait, mert a bokamagasságban oldalazó olajárak miatt nem látta biztosítottnak a megtérülést. A válságot megelőző időszakban ennek inkább az ellenkezője volt megfigyelhető. A gázárak folyamatosan emelkedtek annak ellenére, hogy Európában nem mutatkozott túlzott kereslet a gáz iránt- legalábbis a meglévő kínálattal szemben -, de az emelkedő olajárak mégis megnövelték a gázért fizetendő összeget.

A hosszú távú szerződések ügye, akár csak a neve, hosszú távra nyúlik vissza, és legfontosabb szerepe mindig is a kockázatmegosztásban volt. A rendkívül nagy költségekkel járó infrastrukturális beruházásokat ekképpen lehet a legkényelmesebben biztosítani a beruházók részéről. Az esetek többségében take-or-pay szisztémájú szerződések garanciát nyújtanak a megtérüléshez, míg a vevők biztosan számolhatnak a gázszállításokkal.

Persze, az Európai Bizottság szerint a jól kalkulálható és kiszámítható ellátásért többet is számolnak fel nekünk, ami pedig egész Európa versenyképességét befolyásolja.

Fontos megemlíteni az egységes szabályozás hiányát is, hiszen ez az egyik legfőbb különbség az észak-amerikai piac és az európai között. Amíg az USA-ban a FERC közel teljhatalommal rendelkezik a szövetségi energiaügyi kérdésekben, addig az Atlanti-óceán innenső oldalán nincs hasonló hatalmú és hatáskörű szervezet. Nincs, aki felügyelje és szankcionálja az energiapiaci tevékenységeket.

Korábban voltak már ugyan kezdeményezések egy új, európai szintű hivatal létrehozására, de ezek inkább csak a nemzeti szervezetek találkozási pontjaiként funkcionáltak és funkcionálnak. Ilyen testület a CEER (Európai Energiaszabályozók Tanácsa), valamint az Európai Bizottság - a témában illetékes - tanácsadó testülete, az ERGEG.

Az ERGEG működésének tapasztalatai alapján jutott a bizottság arra az elhatározásra, hogy nagyobb hatáskörű szervezetet kell létre hoznia, amelynek jogában áll megkövetelni a piaci szereplőktől a nemzeti rendszerek dinamikusabb harmonizálását, a fogyasztói érdekek érvényesülését. Ez a szervezet lesz az ACER (Agency for the Cooperation of Energy Regulators), avagy az uniós energiaszabályozó hatóság, ami az várakozások szerint még az idén megalakul.

Ugyancsak a harmadik energiacsomag kelti majd életre az ENTSOG-ot is, ami a hálózatüzemeltetőket fogja egy ernyő alá venni, így segítve az egységes piac létrejöttét. Ennek a szervezetnek lesz a feladata a Bizottság által kidolgozott gázszabályozás gyakorlati megvalósításának levezénylése.

A hálózat üzemeltetésének pártatlanságát több oldalról is be szeretné biztosítani a Bizottság, ezért a jövőben a termelőket sem hagyja majd részt venni a gáz szállításában. A vertikálisan tagolt cégek csak abban az esetben tarthatják meg az infrastruktúrában lévő vagyonukat, ha a hálózat üzemeltetését (bizonyítottan) független cégbe szervezik, és ezt megkövetelik az unión kívüli társaságoktól. Ennek értelmében a Közösség határait átlépve a Gazprom sem járhat el másként, ezért sokan csak Gazprom-klauzulaként nevezik a szabályozás kiterjesztését.

Az 1998-as első gázdirektívát követően már több mint 10 év telt el, és még mindig úgy fest, hogy csak az út elején tartunk. Első olvasatra talán lehetnénk dinamikusabbak is, azonban ne feledjük el, hogy az USA-ban (sokkal kedvezőbb körülmények mellett) is közel 20 évig tartott, míg létrejött egy likvid gázpiac.

A most ismert tervek alapján az európai gázpiacot három régióra osztanák fel, és ezek is szoros összeköttetésben lennének egymással. Ez a szerkezet az európai vélemények szerint a gázexportőr országoknak is előnyös lenne, hisz ennek hatására egy körülbelül 500 mrd köbméter/év fogyasztás garantálhatná számukra a biztos felvevőpiacot. Európa beszállítóinak már nem azzal kéne számolnia gázmező-beruházási döntések meghozatalakor, hogy az egyik ország 5-10 mrd köbméter gázt szeretne tőlük vásárolni, hanem a kontinens összfogyasztásával.

Az egységes piac kialakulása esetén, amennyiben a jól működő hubok által fejlett futures/forward piacok jönnék létre, az olajár-indexálás feltételezhetően vissza fog szorulni, és a szerződések hosszának moderált csökkenésére is számítani lehet.

Nagyon fontos szerephez juthatnak a tározók, ugyanis ezek segítségével lehet majd kiegyensúlyozni az átmeneti ellátási zavarokat, kisimítani a kereslet-kínálat egyensúlyának kisebb kilengéseit, valamint a beszállítók ármanipulálási kísérletei ellen védekezni.

Meg kell említeni az LNG egyre intenzívebb jelenlétét is a kontinensen. A hagyományos európai importőrök között a jövőben több új állam is tervezi, hogy az LNG fogadására alkalmas terminált hozzon létre. Térségünkben Lengyelország és Horvátország gondolkodik ilyen projekten. A technológia jellemzően drágább, mint a hagyományos, de komoly rugalmasságot jelent a beszerzési lehetőség terén.

Amennyiben az európai államok nem állnak továbbra is ellen az uniós kezdeményezéseknek, és az újonnan létrehozásra kerülő szervezetek beváltják a hozzájuk fűzött reményeket, akkor van rá esély, hogy Európában is kialakuljon egy, a piaci mechanizmusokat tükröző, és azok szabályain alapuló rendszer. Olyan soha sem lesz, mint Észak-Amerikában, de az EU szakpolitikusai szerint csak az egységesítést és a liberalizációt követően őrizheti meg Európa az attraktív gázfelvevő szerepét, ami alapvető feltétel a kontinens gázéhségének hosszú távú kielégítésében.