Fűtő/hűtő és szellőztető rendszerek kötelező energetikai felülvizsgálata

![]()

| Beszerzési érték: | 490 | Mrd Ft |

|---|---|---|

| Projektek száma: | 9075 | db |

| Ügyfelek száma: | >4500 | |

| Villamos energia: | 11350 | GWh |

| Földgáz energia: | 2340 | Mio m3 |

| Elért meg- takarítás: | 47 | Mrd Ft |

Az európai válság, a szabályozói környezetben bekövetkező negatív tendenciák kihívásokkal teli működési környezetet eredményeztek az európai energiaszolgáltatóknak. A szektor két meghatározó képviselője, az E.On és az RWE is észrevehetően szenved, ez pedig a vállalatok eredményében illetve a részvények árfolyamában is mély sebeket ejtett, így a papírok már a mindenkori mélypontjuk közelébe estek.

Az európai válság elhúzódása értelemszerűen a nagy európai energiaszolgáltatók működését sem hagyta érintetlenül, amely negatív tendenciákra sok esetben ráerősítettek a politikai és szabályozói bizonytalanságok is. Európa két meghatározó energetikai csoportja a német E.ON és RWE társaságok jelentős átalakuláson mennek keresztül. A megváltozott gazdasági környezetnek betudhatóan mindkét mamut jelentős karcsúsítási programot indított, ami piacok és technológiák feladását, munkahelyek megszüntetését, és portfólió-tisztítást foglalt magában.

A visszaeső európai kereslet, és az ezzel csökkenő energiaárak mellett mindkét társaság erősen megszenvedte a földgázpiacon meglévő hosszú távú szerződéseik feltételeit, ami erősen leszűkítette a cégek mozgásterét az egy nagyobb spotpiaci kereskedést mutató Európai gázpiacon. Igaz az akkor is, ha időközben sok jelentős költségterhet jelentő pontban sikerült kiegyezni az orosz beszállítóval.

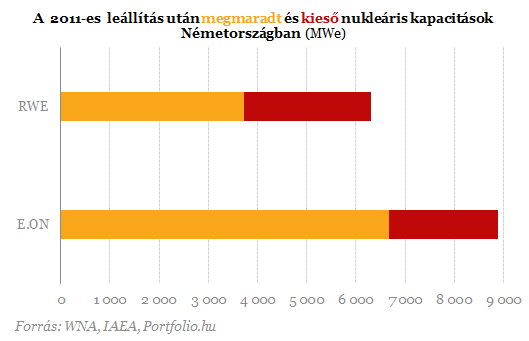

Az árampiac az egyre nagyobb léptékben megjelenő zöldenergia-források, valamint a Fukusimát követő német nukleáris fordulat ugyancsak nem kedveztek a hagyományosan nagyerőművi termelésben és az atomenergiában is komoly kitettséggel bíró E.ON és RWE számára. A relatíve magas gázárak, és az évek óta tartósan gyenge áramárak következtében az európai földgáz-erőművek csak alacsony kihasználtság mellett képesek üzemelni, míg a 2011-es fukusimai katasztrófát követően a meglévő 17 működő reaktorból 8-at azonnal leállítottak, és a tovább üzemelő egységek esetében is 2012-ig tartó kivezetési tervet határoztak meg a korábbi 2036-os időtávval szemben, jelentős kiesést okozva ezzel az érintett társaság tervezett bevételeiben.

A korábbi, a fogyasztás növekedésére épülő európai energiapiaci paradigma a válsággal megfordult, és középtávon nem is látszik, hogy érdemi elmozdulás történjen a jelenlegi piacot meghatározó tényezőkhöz képest. Ennek eredményeképpen a vezető nyugati-európai társaságok korábbi, főként hitelre támaszkodó európai terjeszkedése megtorpant, egyes esetekben pedig visszafordult. A társaságok eszközértékesítésekkel igyekeznek csökkenteni adósságállományukat, és ezzel megalapozni a további, többnyire Európán kívüli növekedésüket.

Az E.ON az elmúlt három évben már több mint 17 milliárd eurónyi eszközt értékesített, és további 3 milliárd eurós értékesítést helyezett kilátásba, annak érdekében, hogy tovább csökkenthessék a jelenlegi 36 milliárd eurós adósságállományukat. Az RWE az idei év végére tervezi befejezni 7 milliárd eurós eszközértékesítési programját. A kisebb német energiaszolgáltató tavaly a harmadik negyedév végén 34,2 milliárd eurós adóssághegyet görgetett a mérlegében.

Az E.ON elsősorban Törökországban és Brazíliában és Oroszországban tervez befektetni, illetve komoly lehetőséget lát az amerikai megújuló-piacban is. Az RWE egyelőre még nem adta fel európai fókuszát. A társaság által a következő két évre tervezett befektetések 60%-a európai megújuló-tevékenységekbe, 30%-át északi-tengeri és észak-afrikai szénhidrogén-termelésbe, és csupán 10%-át fordítaná a KKE-i és DKE-i térségben, de ezeken belül is csak Lengyelországba és Törökországba.

Az iparági kihívások a társaságok eredményére valamint ezzel párhuzamosan a részvényárfolyamokra is rányomták a bélyegüket, mely révén az E.On történelmi mélypontja közelébe süllyedt az utóbbi években.

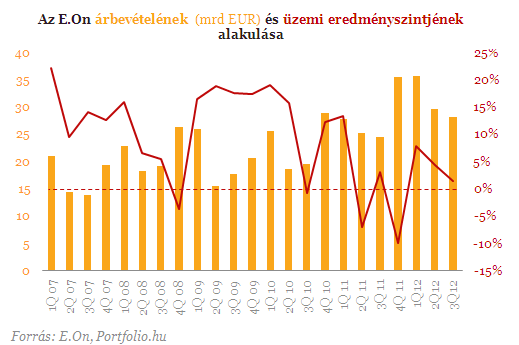

A 2007-2008-as válság után az E.On bevételei emelkedtek, azonban az üzemi eredmény soron negatív irányú folyamat bontakozott ki, és a legutóbb közzétett negyedéves jelentés szerint az üzemi eredményszint közel 0 százalékra esett vissza.

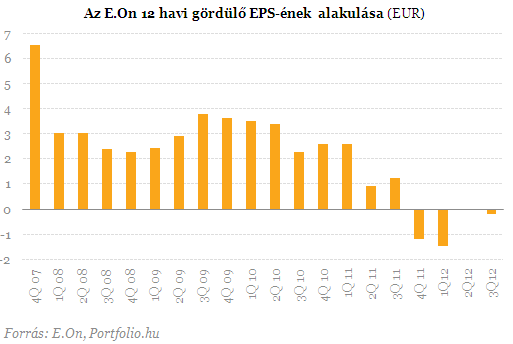

Az üzemi eredményben tapasztalható negatív folyamatokat a társaság pénzügyi soron sem tudta ellensúlyozni, így az egy részvényre jutó eredmény is meredeken esett az előző néhány negyedévben. 2012-ben a vállalat egyik gyorsjelentésében sem tudott nyereségről beszámolni.

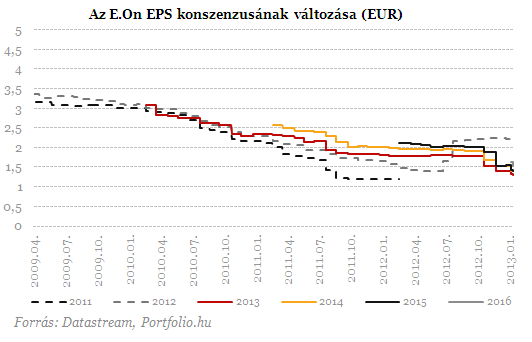

A nehéz iparági környezet révén az elemzők sem optimisták a társaság kilátásaival kapcsolatban, és a következő évekre vonatkozó EPS konszenzusok erőteljesen mérséklődtek.

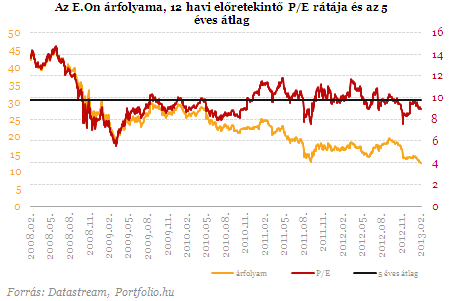

Az előretekintő 12 havi P/E ráta az öt éves historikus átlag közelében mozog, így ez alapján az elmúlt években látott árfolyamesés ellenére sem mondhatók olcsónak a részvények

A fentiek fényében az E.On árfolyama miután 2008-ban új történelmi csúcspontot ütött, a részvények lefele indultak el, és azóta eső trendvonal mellett mozognak. Az elmúlt évek hanyatlása révén a mindenkori mélypont is elérhető közelségbe került.

Bár a társaság a következő negyedéves jelentését csak márciusban teszi közzé, a menedzsment nemrég az elemzői várakozások közelébe módosította a 2012-es évre vonatkozó prognózisát: nettó eredmény soron magasabb összegre számít mint 2011-ben, a várakozások szerint tavaly 4,3 milliárd nyereséget produkálhatott a társaság. A folyó pénzügyi évben azonban már csak 2,2 - 2,6 milliárd euróra számítanak ugyanezen a soron.

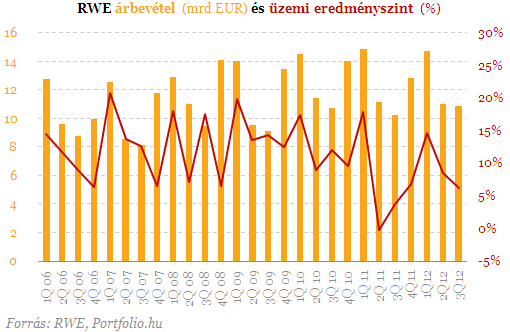

Hasonlóan az E.On-hoz a másik nagy energiaóriás, az RWE is szenved: bár a vállalat bevételei nem mutatnak számottevő csökkenést az üzemi eredményszint szignifikánsan esett az utóbbi 3 évben, az utoljára közzétett negyedéves gyorsjelentés szerint 5 százalék körüli szinten tartózkodik.

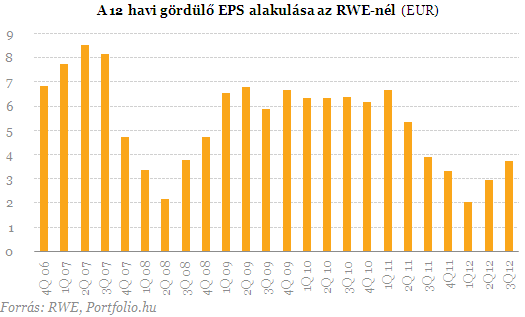

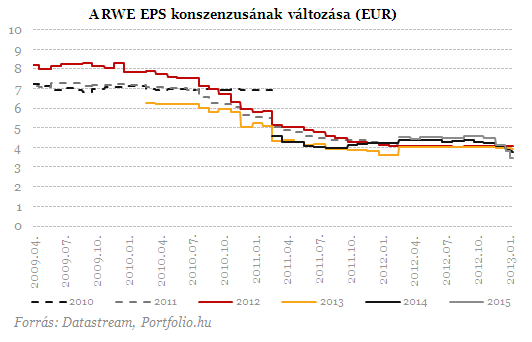

Ahogy az E.On úgy az RWE sem tudta mérsékelni a kedvezőtlen tendenciákat az egy részvényre jutó eredmény sorig, így a társaság gördülő 12 havi EPS-e 4 euró alá süllyedt, igaz a legutóbbi 3 negyedévben már némi emelkedés volt tapasztalható.

A jelenlegi válságos évek ellenére a jövőt illetően sem optimisták a szakértők. Az elemzők a következő 4 évre vonatkozó EPS becslésüket folyamatosan csökkentették, majd 2012-ben 4-5 euró közötti szinten stabilizálódtak a következő évek EPS várakozásai.

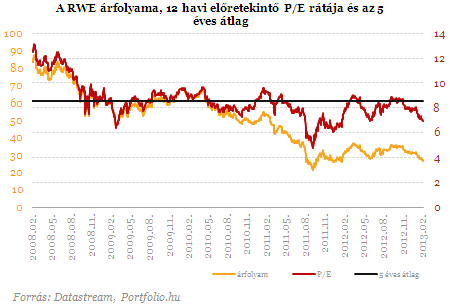

Az előretekintő 12 havi P/E ráta az RWE esetében valamivel nagyobb diszkontot jelez az öt éves historikus átlaghoz képest mint az E.On-nál, azonban ez alapján igazán számottevő alulárazottságról még nem beszélhetünk.

Az RWE részvények is meglehetősen gyenge éveket tudhatnak maguk mögött. A 2008-ban állított 100 dollár közeli csúcsot követően indult a papírok lejtmenete, mely során az idei évben már kevesebb mint 30 eurót kell adni egy részvényért, ami mintegy 70 százalékos leértékelődést jelent alig pár év alatt.

Bár a menedzsment szerint 2012-ben valamelyest javult a működési környezet így az operatív eredmény soron a vezetőség valamivel jobb évet prognosztizál a tavalyi évre, a pénzügyi sor gyengesége miatt a nettó eredmény azonban a 2011-es szint közelében alakulhatott.

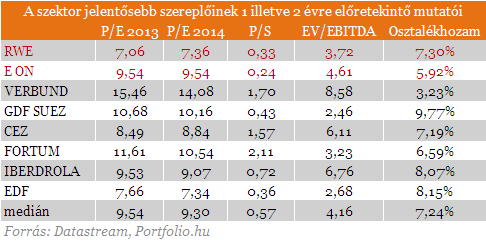

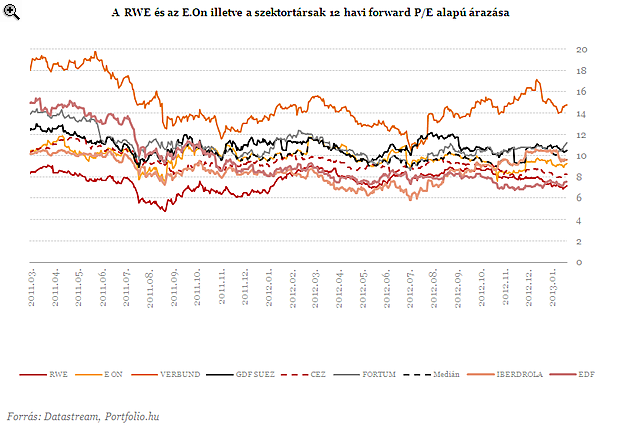

Ha a peer grouphoz viszonyítjuk a két társaság előretekintő 12 havi P/E rátáját akkor azt láthatjuk, hogy az RWE 7 körüli szorzója elmarad a szektorra jellemző 9 körüli mediántól. Az E.On-nál azonban már csak minimális diszkontról beszélhetünk. A P/E szorzók múltbeli alakulását szemlélve a jelenlegi értékeltségi szintek nem tűnnek kiugróan kedvezőnek, bár tény, hogy mindkét vállalat esetében elmaradnak a mediántól.

A két német óriás az egyes előretekintő mutatók alapján vegyes képet fest a szektortársakhoz és egymáshoz képest, azonban a lenti számok alapján inkább az RWE számai mozognak kedvezőbb szinteken.